中东冲突已持续至第11周,这场地缘政治事件导致霍尔木兹海峡被封锁,能源价格飙升。美元与油价的联动性达到了前所未有的高度。

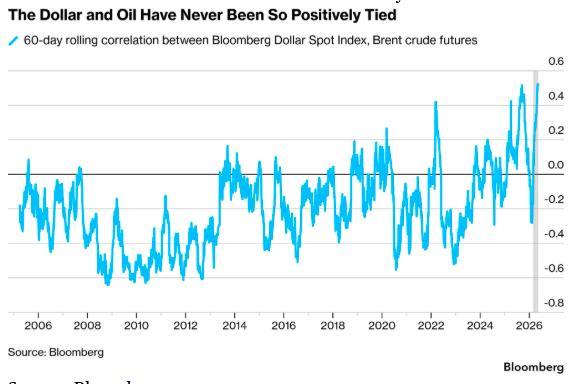

彭博美元即期指数与布伦特原油期货之间的正相关性目前处于自2005年该指数推出以来的最高水平。这意味着原油价格与美元指数每日同步波动的程度已达二十多年来的最高点。

这种正相关关系在历史上较为罕见。大多数石油交易以美元结算,通常情况下,交易员会预期美元走强会抑制石油需求。然而,本轮美伊冲突却推高了美元和原油的价格。周四,彭博美元指数上涨约0.3%,布伦特原油期货涨幅也相当。

自2月底美国和以色列首次对伊朗发动袭击以来,布伦特原油价格上涨约45%,导致霍尔木兹海峡运输通道被封锁。国际能源署表示,市场将持续“严重供应不足”直至10月。与此同时,彭博美元指数上涨近1%。在第一季度大部分时间呈负相关后,美元与油价的关联性于3月初转为正相关,并一直维持至今。

Spectra Markets总裁Brent Donnelly表示,当前市场更多受到地缘政治、头条新闻、风险偏好和动能的影响。这使得根据外汇市场的其他基本驱动因素如利差或经济数据进行交易变得更加困难。

ING银行外汇策略主管Chris Turner指出,除非股票市场大幅下跌,否则外汇领域的温和波动将继续受石油价格的下一次重大波动以及各国央行对通胀攀升的反应所驱动。

当“石油美元体系”中传统的负相关逻辑被打破,美元与油价由“跷跷板”变为“同向引擎”,标志着全球宏观环境进入了一个极度失衡且危险的阶段。油价是全球通胀的主要驱动力,美元与油价同步上涨可能意味着油价通过成本端不断推高全球通胀预期。这将迫使美联储在更长时间内维持高利率以对抗通胀,甚至可能重新引发加息预期,而其他央行的鹰派转变可能更为激进。

对于欧洲、日本及大多数新兴市场等石油净进口国而言,这种正相关性是一场噩梦。过去美元走弱能部分抵消油价上涨的成本;而现在,这些国家面临的是“原油变贵”且“购买原油的美元更贵”的双重打击。

只要油价和美元维持正相关且高企,市场就会不断定价于“更久、更高的利率”,这对中长期债券将是持续的利空。股市也会对这种极端相关性反应负面,因为这直接削弱了企业的基本面。股市估值与无风险利率负相关。当美元和油价推高债息时,权益资产的折现率上升,科技股等高成长性板块的高估值将面临更多质疑。

无论如何,美元与油价的极端正相关是全球经济秩序受地缘政治剧烈扰动的信号。它预示着全球流动性环境将进一步收紧,直至这种紧张关系因需求端的崩溃或冲突的缓解而最终断裂。

股票配资专业网提示:文章来自网络,不代表本站观点。